El Régimen Impositivo para Microempresas es para contribuyentes con ingresos de hasta US$300K y menos de nueve trabajadores. Desde enero pasado, ya se calificó a más de 1 millón de contribuyentes como microempresarios (último catastro acualizado en diciembre 2020).

El impuesto a la renta se declara y paga semestralmente, y se calcula con una tarifa de 2% sobre las ventas del semestre. Si genera ingresos adicionales a su actividad de microempresa, deberán declararse anualmente en abril de cada año.

El Régimen Impositivo para la Microempresa no aplica para los contribuyentes RISE; organismos internacionales; instituciones financieras; contribuyentes que tienen ingresos por contratos de construcción, urbanización, lotes y similares; artesanos; contribuyentes de transporte público de pasajeros o de transporte comercial.

Fuente:

LRTI Art 97.1 al 97.26

RLRTI Art 253.1 al 253.29

Excel es una de las aplicaciones mayormente utilizadas en todo tipo de negocio, donde sus principales usos son mostrar la información financiera y otros datos relevantes para la gestión de los diferentes departamentos de la empresa.

Por esto, presentamos una recopilación de los atajos de teclado frecuentemente utilizados en Windows 10.

La combinación de teclas puede variar dependiendo la configuración del teclado/idioma de su aplicación. Esta recopilación está elaborada en base a un teclado/idioma en español.

El Servicio de Rentas Internas (SRI) publicó el formulario para la proyección de gastos personales, aplicable para el año 2021, que deberá ser presentado por los trabajadores en relación de dependencia a sus empleadores durante enero de este año.

RLRTI. Art. 34.- Gastos personales.- Las personas naturales con ingresos netos anuales inferiores a US$100.000,00 podrán deducirse sus gastos personales, sin IVA ni ICE, así como los de sus padres, cónyuge o pareja en unión de hecho e hijos del sujeto pasivo o de su cónyuge o pareja en unión de hecho, que no perciban ingresos gravados y que dependan del contribuyente.

En el caso de los padres adicionalmente no deberán percibir pensiones jubilares, que por sí solas o sumadas estas pensiones u otras rentas, superen 1 salario básico unificado, respecto de cada padre o madre.

Los gastos personales se podrán deducir siempre y cuando no hayan sido objeto de reembolso de cualquier forma. En el caso de gastos de salud por enfermedades catastróficas, raras o huérfanas que correspondan a personas con ingresos netos anuales inferiores a los US$100.000,00, se los reconocerá para su deducibilidad hasta en un valor equivalente a 2 fracciones básicas gravadas.

Las personas naturales que tengan ingresos netos anuales iguales o mayores a US$100.000,00, podrán deducir únicamente sus gastos personales de salud por enfermedades catastróficas, raras o huérfanas debidamente certificadas o avaladas por la autoridad sanitaria nacional competente, así como los gastos por los mismos conceptos de sus padres, cónyuge o pareja en unión de hecho e hijos, que no perciban ingresos gravados y que dependan de este, hasta 1.3 veces la fracción básica desgravada del impuesto a la renta de personas naturales.

Adicionalmente, en la LEY ORGÁNICA DE APOYO HUMANITARIO, en su Décima Tercera disposición transitoria, fue aprobado que los gastos por concepto de turismo interno se considerarán como gastos personales deducibles aplicables a todas las personas naturales, incluyendo a aquellos que superen el monto de ingresos netos fijado en la Ley, en un monto igual a las categorías vigentes, es decir US$3,643.90 para el año 2021 (US$3,677.38 para el año 2020), independientemente del valor de los ingresos anuales del empleado. (Circular NAC-DGECCGC21-00000002)

– Carnaval: Sábado 13, domingo14, lunes 15 y martes 16 de febrero del 2021.

– Semana Santa: Viernes 2, sábado 3 y domingo 4 de abril del 2021.

– Día del Trabajo: Viernes 30 de abril, sábado 1 y domingo 2 de mayo del 2021.

– Batalla de Pichincha: Sábado 22, domingo 23 y lunes 24 de mayo del 2021.

– Primer Grito de Independencia: Sábado 7, domingo 8 y lunes 9 de agosto del 2021 *- Independencia de Guayaquil:* Viernes 8, sábado 9 y domingo 10 de octubre del 2021.

– Día de Difuntos e Independencia de Cuenca: Sábado 30, domingo 31 de octubre, lunes 1, martes 2 de noviembre del 2021.

– Navidad: Viernes 24, sábado 25, domingo 26 de diciembre del 2021.

El artículo 74 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno (RALRTI) establece que las sociedades y las personas naturales que, por cualquier causa y siempre dentro de las disposiciones legales pertinentes, suspendan actividades antes de la terminación del correspondiente ejercicio económico, podrán efectuar sus declaraciones anticipadas de Impuesto a la Renta dentro del plazo máximo de 30 días de la fecha de terminación de la actividad económica.

De conformidad al artículo 253.20 del RALRTI, las personas naturales que desarrollen actividades adicionales a la actividad empresarial sujeta al Régimen Impositivo para Microempresas y las sociedades deberán presentar la declaración anual del Impuesto a la Renta, en la forma y con las condiciones previstas en el reglamento; en este caso los valores cancelados en la declaración semestral constituyen crédito tributario.

A partir del 1 de enero de 2020 está vigente el Régimen Impositivo para Microempresas, por este motivo, aquellas sociedades que durante el transcurso del ejercicio fiscal 2020 suspendan sus actividades económicas, deberán considerar los siguientes aspectos para realizar su declaración anticipada del Impuesto a la Renta:

De conformidad a lo establecido en la LRTI (artículo 97.21) y del RALRTI (artículo 253.11) las sociedades que se encuentran en el Régimen Impositivo para Microempresas están obligadas a llevar contabilidad, por lo que, al realizar la declaración anticipada de Impuesto a la Renta, deberán registrar el estado de situación financiera y el estado de resultados hasta establecer la utilidad o pérdida contable del ejercicio económico.

En la sección de la conciliación tributaria, se debe considerar lo establecido en el artículo 253.18 del RALRTI para establecer la correspondiente base imponible.

Los ingresos sujetos al Régimen Impositivo de Microempresas (de acuerdo con el artículo 253.18 del RALRTI) deberán declararse en el casillero 812 “Ingresos sujetos a Impuesto a la Renta Único o a Impuesto a la Renta de Otros Regímenes Impositivos”, en este casillero también se deben incluir los ingresos de las operaciones sujetas a Impuestos Únicos que realice el contribuyente.

Los costos y gastos incurridos en la generación de los ingresos sujetos al Régimen Impositivo de Microempresas deberán declararse en el casillero 813 “Costos y gastos deducibles incurridos para generar ingresos sujetos a Impuesto a la Renta Único o a Impuesto a la Renta de Otros Regímenes Impositivos”, en este casillero también se deben incluir los costos y gastos de las operaciones sujetas a Impuestos Únicos que realice el contribuyente.

El valor del Impuesto a la Renta correspondiente a los ingresos sujetos al Régimen Impositivo de Microempresas deberá declararse en el casillero 867 “Impuesto a la Renta Único o Impuesto a la Renta de Otros Regímenes Impositivos”, esto es el 2% del valor declarado en el casillero 812 que corresponda a este régimen impositivo. Si de acuerdo a las operaciones del contribuyente se consolidan en estos casilleros las operaciones sujetas a Impuestos Únicos deberá considerarse y sumarse los respectivos valores de impuestos que correspondan.

Las retenciones que correspondan a los ingresos sujetos al Régimen Impositivo de Microempresas, así como los valores pagados por este concepto en las declaraciones semestrales, deberán registrarse en el casillero 868 “Crédito tributario para la liquidación del Impuesto a la Renta Único o para la liquidación del Impuesto a la Renta de Otros Regímenes Impositivos”.

Cualquier otra retención que corresponda a otras operaciones económicas que no están sujetas al Régimen Impositivo de Microempresas deberá registrarse en los casilleros 857, 858 u 859 según corresponda.

Si usted es un financiero con conocimiento podrá encontrar esta guía algo aburrida e inclusive obvia, si no lo es, le podrá servir de gran ayuda para cubrir sus deudas y alcanzar la libertad financiera.

¿Tiene muchas deudas? ¿Su calificación crediticia es baja?

En este documento le proporcionaremos una guía que le permitirá estructurar un presupuesto realista y establecer estrategias sólidas, para manejar adecuado de sus deudas y superarlas en el menor tiempo posible.

Alcanzar estos objetivos no es sencillo, requiere de mucho compromiso y decisión para tomar las acciones que cambien el rumbo actual de sus finanzas. Pero cuanto más pronto actúe, más pronto se liberará de una enorme carga encima suyo.

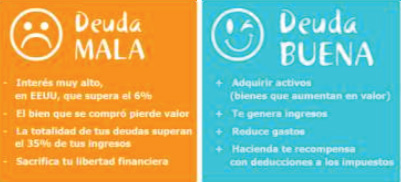

Es importarte empezar definiendo y diferenciándola deuda buena y la deuda mala.

La deuda buena es la que le permite generar ingresos adicionales (inversión), reducir gastos en cuantía superior a los importes de la deuda (compra de vivienda para no pagar alquiler), o aumentar su valor con el paso del tiempo (inmuebles). Si la deuda es temporal y le ayuda a construir su futuro, probablemente sea una deuda buena.

La deuda mala es con la que adquirimos todos los bienes que no necesitamos o no podemos adquirirlos (TV 60 pulgadas), préstamos que su plazo de amortización sea superior a la vida útil del producto o servicio financiado (vacaciones, concierto), las que tengan una tasa de interés muy elevada, o toda compra de deteriore lo desfinancie o deteriore la posición financiera actual.

Si la deuda es producto de un estilo de vida y no la mejora más allá de un nivel superficial, entonces probablemente sea una deuda mala.

Conociendo las diferencias entre deuda buena y deuda mala, vamos a conocer los secretos para salir de las deudas rápidamente, especialmente de las malas.

NO CREE MÁS DEUDA

Parece bastante evidente, pero muchas veces caemos en el error de abusar del uso de las tarjetas de crédito, o del diferido, sin tener en cuenta nuestra capacidad real de pago.

Es necesario vivir dentro de sus capacidades y no profundizarla crisis actual. Una alternativa es dejar de usar las tarjetas de crédito y reemplazarlas por efectivo o tarjetas de débito, de esta forma no podrá consumir más allá de sus posibilidades.

EVALÚE SU DEUDA

Evalúe cuanta deuda tiene actualmente, manteniendo mucho énfasis en las deudas de tarjeta de crédito y de alta tasa de interés. Debe tener una posición clara de su deuda, cuánto debe en realidad y cuales son los pagos más urgentes. Categorice sus deudas de acuerdo a las tasas de interés y el monto de la deuda. Esto facilitará definir en donde debe enfocar su atención.

¿Cuánto pagar al mes por concepto de deuda? ¿Cuánto pagar por cada préstamo o deuda?

Una vez contestadas las preguntas, identifique su peor deuda en función de tasa de interés y monto, la cual debería cancelar lo más pronto posible. Puede definir también en cuanto tiempo desea cubrir las deudas (cuanto antes mejor). En función de esto, definirá el valor mensual a pagar y cuánto ahorro debe generar para cubrirla. Asegúrese de que las cifras sean realistas.

EVALÚE SUS GASTOS

Revise detenidamente e identifique todos sus hábitos de consumo, por un periodo no menor a 30 días. Esto le permitirá identificar su alguno de sus gastos en innecesario (suscripciones que no utiliza), le permitirá también tener una perspectiva más realista de sus gastos.

Determine cuáles de sus gastos son fijos y cuáles son variables. Esta información le será de gran utilidad para elaborar un presupuesto y es fundamental para ajustar si estilo de vida. También tiene gran importancia al momento de buscar recortes en los gastos, ya que, ahorrar cierta cantidad en gastos variables tendrá un efecto temporal en sus finanzas, mientras que ahorrar la misma cantidad en un gasto fijo generará beneficios constantes a lo largo del tiempo.

Si desea liberarse de sus deudas, es imperativo reducir sus gastos. Comprender sus gastos le brindará una idea muy clara de donde puede hacer los recortes necesarios.

REDUZCA LOS EGRESOS DE SUS GASTOS

Puede resultar difícil generar ahorros de gastos importantes, entonces una buena alternativa es empezar a reducir los gastos diarios (comer menos seguido en la calle, membresías que no usa). Debe comenzar a reducir el consumo de artículos de menor precio que no sean indispensables y acostumbrarse atener siempre una mentalidad de ahorro.

Una vez recortados los gastos pequeños, deberá evaluar si tiene gastos importantes que pueda reducir. Como deuda de un vehículo grande, la cual podría cambiarla por una deuda de un vehículo más económico, alquiler de una casa o departamento grande y costosa, que podría reducirse alquilando un espacio con menos metraje o en un sector menos exclusivo.

Todo cambio genera temor y resistencia, los cambios de estilos de vida no son una excepción. Más aun cuando estos están influenciados por el aspecto social y el “qué dirán”, pero hacerlo significa librarse de las deudas más rápido y lograr su independencia financiera.

Cuanto menos dinero gaste para cubrir su estilo de vida elegido, mayor dinero dispondrá para cubrir sus deudas. Ajuste todos sus gastos y hábitos de consumo durante el tiempo necesario para poder salir de sus obligaciones. Elimine los lujos.

Ajustarse a un presupuesto ajustado es difícil, pero recuerde que es temporal, solo hasta alcanzar su libertad financiera.

PAGUE TODO LO QUE PUEDA

Pagar únicamente el mínimo no lo sacará de la deuda en el corto plazo. Cancele lo que más pueda, lo más rápido que pueda. De esta forma podrá generar ahorros en el pago de intereses y gozar de su libertad financiera lo más pronto posible. Solo asegúrese que no existan multas o recargos por cancelación anticipada de su deuda.

Puede también escoger su deuda más pequeña y coloca todo su dinero extra para cancelarla, mientras el resto de prestamos los mantiene cancelando la cuota mínima. Una vez cancelada en su totalidad esa deuda, pasa a la siguiente, así continuará hasta cancelar toda o gran parte de su deuda.

GENERE INGRESOS ADICIONALES

Busque alternativas de generación de ingresos adicionales, comisiones por ventas de algún producto freelance, evalúe alternativas digitales, explote sus habilidades o destrezas especiales.

Considere trabajos por temporada, durante el fin de semana, o a medio tiempo. Si logra conseguir un empleo que no entre en conflicto de horarios con su trabajo actual, podrá generar ingresos adicionales para realizar sus pagos.

Debe estar atento a las oportunidades para alcanzar estos trabajos. El objetivo principal es destinar todo el dinero extra generado a la cancelación de la deuda o a la estructuración de un fondo de emergencia.

VENDA SUS COSAS QUE NO UTILICE

Otra forma de generar dinero extra es vender todos los artículos que no utilice o sus activos improductivos. Puede ser a través de una venta de garaje, o ventas en línea. Recuerde destinar estos ingresos extras para pagar su deuda o a generar un fondo de emergencia.

CONSOLIDE SUS DEUDAS YREDUZCA SUS TASAS DE INTERÉS

Mediante un préstamo de consolidación puede reemplazar todas sus deudas, por una sola gran deuda. Esta opción le permite mejorar su calificación crediticia.

Si el cliente se encuentra atrasado o vencido con una o más deudas, la consolidación de deuda es una alternativa bastante conveniente.

Muchos bancos y emisores de tarjetas de crédito acceden a reducir las tasas de intereses solo con solicitarlo. El mismo caso sucede con establecimientos comerciales que brindan facilidades de pagos. Muchos pagos son más flexibles de lo que piensa, y aunque no hay garantías que lo aprueben pero lo peor que podría suceder es recibir un no como respuesta. Todas estas negociaciones y refinanciamientos le permiten liberar recursos y cubrir sus deudas más perjudiciales.

Luego de conocer todos los secretos para cubrir las deudas rápidamente, es momento de elaborar nuestro presupuesto, tomando en cuenta todas las consideraciones antes mencionadas.

Es necesario contar con un plan sólido y esquematizado para poder sobrellevar las deudas y mejorar la posición crediticia. Aquí es donde interviene el presupuesto.

Un presupuesto básicamente es una herramienta con la cual podemos identificar cuanto dinero se necesita para hacer frente a ciertos gastos necesarios para el cumplimiento de un objetivo. Tiene como finalidad prevenir y corregir errores financieros.

El presupuesto se lo puede crear de forma sencilla en 5 pasos

Determinar los gastos.- identifique todos sus gastos, su periodicidad, sus cuantías. Enliste todos y cada uno de ellos. Sea lo más realista posible, incluso registre un 10% adicional de gastos como colchón ante cualquier rubro que se le escape o ante cualquier variación de precio.

Calcular los ingresos.- realice una estimación precisa de todos los ingresos después de impuestos y aportaciones al IESS. Considere solo los ingresos que con certeza va a percibir, si un ingreso no es seguro que vaya a recibirlo, no lo considera.

Establecer metas de ahorro realistas.- lo más recomendable es un 10% al 20% de los ingresos totales, esto le permitirá generar ahorros y contar con un fondo de emergencia que evite el verse obligado a contraer más deuda ante cualquier adversidad. Adicionalmente considere que las metas de reducciones y recortes de gastos también deben ser realistas. Recuerde que son temporales, considerar recortes por tiempo indefinido, por ejemplo de actividades recreativas, podrían generar a futuro fuertes incumplimientos del presupuesto.

Registrar los ingresos y gastos reales.- Independientemente de los valores presupuestados, es necesario registrar los gastos reales incurridos al igual que los ingresos reales percibidos, lo que le dará un panorama de la situación real y permitirá el análisis comparativo con el presupuesto.

Controlar y Monitorear.- comparar los resultados reales con lo presupuestado para asegurar que el comportamiento financiero vaya acorde a lo planificado, de no ser así identificar los gastos que generan la distorsión y recortarlos.

El monitoreo constante le asegurará que se cumplan los objetivos de ahorro y por consiguiente de conseguir los recursos necesarios para cubrir sus deudas.

Como fue mencionado anteriormente, esto requiere mucho compromiso. Decídase a generar los cambios hoy y obtenga su libertad financiera cuanto antes. Usted es el único que tiene el poder y el control sobre sus finanzas.

Los sacrificios que realice hoy, serán recompensados con una vida de libertad y con un gran futuro financiero.