¿Quién está sujeto al Régimen Impositivo para Microempresa? y ¿quién no?

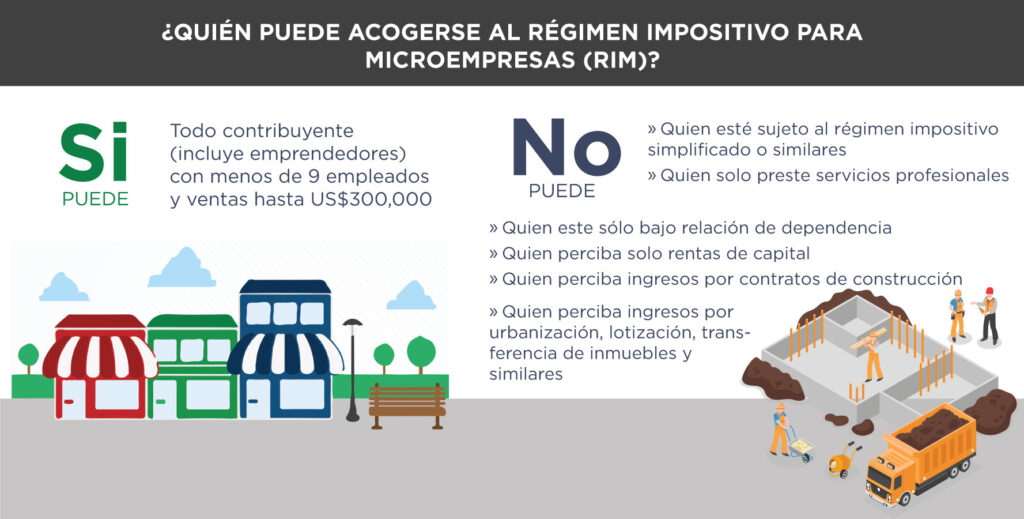

Están sujetos al Régimen Impositivo para Microempresas (RIM) todos los contribuyentes, incluidos los emprendedores, que cumplan con la condición de microempresas, según lo establecido en el COPCI y el Reglamento correspondiente, excepto aquellos que se encuentren sujetos al régimen impositivo simplificado.

Los contribuyentes, deberán sujetarse obligatoriamente a este régimen mediante la actualización del Registro Único de Contribuyentes (RUC). El Servicio de Rentas Internas podrá realizar de oficio la inclusión a este Régimen, cuando el contribuyente cumpla las condiciones establecidas para el efecto.

Los contribuyentes que se inscriban al RUC en este régimen, iniciarán su actividad económica con sujeción al mismo, mientras que aquellos a los que corresponda actualización de su RUC, estarán sujetos a partir del primer día del ejercicio fiscal siguiente al de su inclusión.

Las microempresas permanecerán en este régimen, mientras perdure su condición, sin que en ningún caso su permanencia sea mayor a 5 ejercicios fiscales, posteriormente, se sujetarán al régimen general.

No podrán acogerse al régimen de microempresas:

- Aquellos contribuyentes que se encuentren sujetos a regímenes impositivos simplificados u otro tipo de régimen tributario similar.

- Los organismos internacionales, organismos multilaterales, agencias especializadas internacionales, organismos no gubernamentales, las instituciones del Estado y las empresas públicas.

- Las instituciones financieras sujetas al control de la Superintendencia Bancos y Seguros, y las organizaciones del sector financiero popular y solidario, sujetas al control de la Superintendencia de Economía Popular y Solidaria.

- Aquellos que desarrollan exclusivamente las actividades previstas en los artículos 28 y 29 de la Ley de Régimen Tributario Interno (Quienes perciban ingresos por contratos de construcción, ingresos provenientes de las actividades de urbanización, lotización, transferencia de inmuebles y otras similares).

- Aquellos que desarrollan exclusivamente actividades de ocupación liberal, así como las personas naturales cuya actividad económica sea la prestación de servicios profesionales, notarios y registradores.

- Aquellos que desarrollen actividades de prestación del servicio de transporte terrestre público de pasajeros, así como los servicios de transporte terrestre comercial.

- Los contribuyentes que obtengan exclusivamente ingresos bajo relación de dependencia.

- Los contribuyentes que obtengan exclusivamente ingresos sujetos al impuesto a la renta único.

- Aquellos que perciban exclusivamente rentas de capital, incluidas las sociedades tenedoras de acciones.

- Actividades de exploración, explotación y/o transporte de recursos naturales no renovables.

- Ingresos de transporte internacional pasajeros a través de sucursales extranjeras, courier.

- Comercializadoras de combustibles.

Ref.: Art. 97.17 al 97.19, LRTI

Art. 253.2, RLRTI